3月10日,中国汽车动力电池产业创新联盟(简称“电池联盟”)发布2023年2月国内动力电池月度数据。

2月国内动力电池装车量一览

数据显示,2月份我国动力电池装车量21.9GWh,同比增长60.4%,环比增长36.0%。在经历了1月的整体下滑后,装车数据如业界预期强势反弹。

其中,三元电池装车量6.7GWh,占总装车量30.6%,同比增长15.0%,环比增长23.7%;磷酸铁锂电池装车量15.2GWh,占总装车量69.3%,同比增长95.3%,环比增长42.2%。

磷酸铁锂电池占总装车量的比例已经非常接近70%。

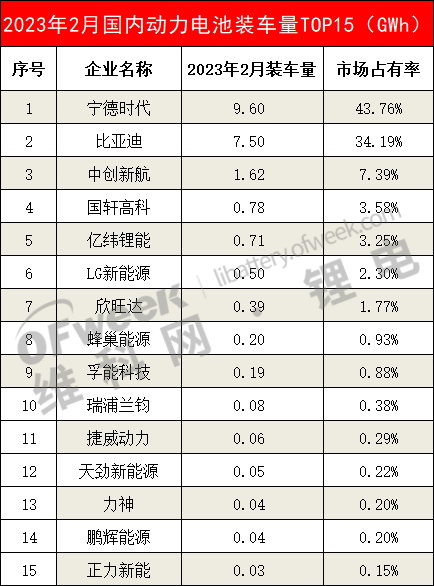

2月份国内动力电池装车量TOP15的企业分别是:宁德时代、比亚迪、中创新航、国轩高科、亿纬锂能、LG新能源、欣旺达、蜂巢能源、孚能科技、瑞浦兰钧、捷威动力、天劲新能源、力神、鹏辉能源、正力新能。

数据来源/电池联盟

不再受春节假期效应影响的2月份,其变化较1月份更值得重点关注。

宁德时代排名第一,但市场占有率持续下行。其2022年全年的市场占有率高达48.20%,2023年1月降至44.41%,2月份又降至43.76%。

比亚迪排名第二,其1月份的市场占有率为34.12%,2月份小幅上升至34.19%。

排名第三的中创新航表现亮眼,其市场占有率从1月份的4.93%大幅上升至7.39%。

值得一提的是,2月中创新航迎来配套量、装机量双爆发。配套量依旧增长,装机量稳居行业TOP3,是第四名装机量的2倍,与第二梯队差距进一步拉大。

2月中创新航配套量环比增长78%,增长幅度远超整体市场平均水平(整体市场环比增长34%)。

2月中创新航装机量1.6GWh,环比增长102%,增长幅度远超市场水平(整体市场环比增长36%)。

行业震荡趋平 市场逐渐回归

据统计,1月新能源汽车产销分别完成42.5万辆和40.8万辆,环比分别下降46.6%和49.9%,同比分别下降6.9%和6.3%,市场占有率为24.7%。同期,我国动力电池装车量16.1GWh,同比下降0.3%,环比下降55.4%。

2月市场回暖之前,开年首月的行业整体震荡带来外界质疑。今年1月,第一梯队的宁德时代装机量同比下滑12%,环比下降超56%,市场增速远低于市场平均水平,其他动力电池企业也出现不同程度的下降。

1月装机量的整体降低很大程度上受制下游车企的需求降低。一方面,车企年尾促销冲量活动消耗了大量的购买需求,为此春节效应下的首月数据难有漂亮数字;另一方面,面临电动汽车补贴截至,特斯拉阶段性降价,汽车消费者保持观望,需求也进一步高悬。

蔚来本田配套起量 客户渗透率持续提升

相关市场资讯显示,1月以来中创新航车企渗透率持续上升。其中小鹏、零跑等新势力车企渗透率提升幅度较大,小鹏 P7 渗透率超 50%、零跑 C01 为中创新航独供车型。2月该公司新增配套车型广本 e:NP1,成为广本一供。

公开信息显示,在2023年2月期间,中创新航主要增量客户车型包括368批公告中披露的蔚来EC6,以及该公司官微发布的本田汽车e:NP1、e:NS1。

建议反馈 您的每一条建议声音,我们都认真对待

分享到微信

分享到微博